Brenntag hosszú távú biztonság stabil cash-flow

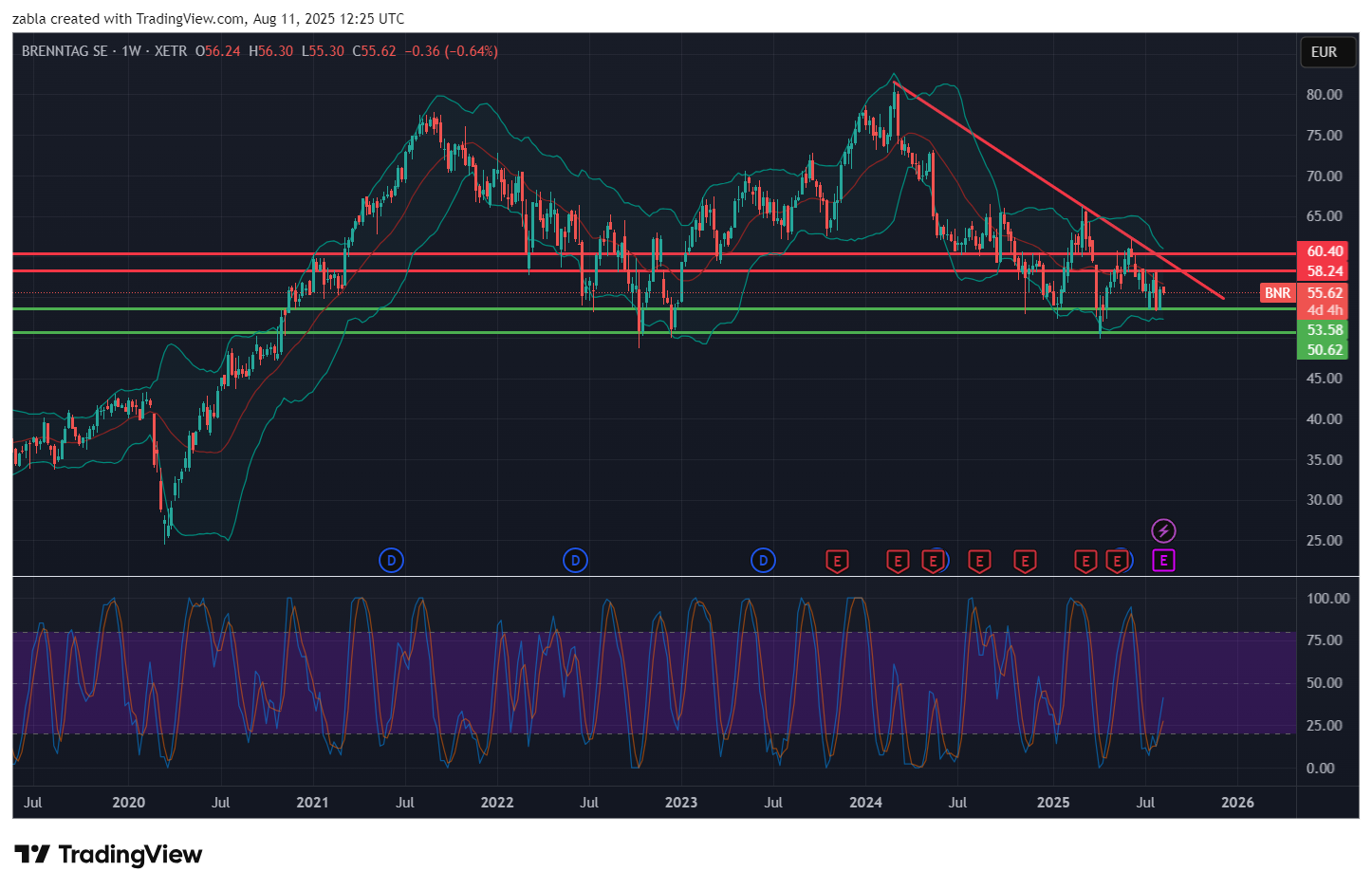

Brenntag hosszú távú biztonság stabil cash-flow, és remek osztalék. Brenntag SE (BNR) hamarosan, 2025. augusztus 13-án publikus féléves gyorsjelentését, amelyet a piac és a befektetők nagy érdeklődéssel várnak. A vállalat már publikált előzetes eredményeket: a 2025 második negyedéves működési EBITA visszaesett, és az éves iránymutatás is lefelé módosították, immár csak 950–1.050 millió eurós sávban számolnak az egész éves eredménnyel. A negatív korrekció mögött elsősorban a kedvezőtlen EUR/USD árfolyammozgások és a vegyipari kereslet gyengülése áll. A Brenntag elmondta, hogy a globális gazdasági bizonytalanság továbbra is jelentős nyomást gyakorol az árakra és a volumenre, a nagyobb geopolitikai feszültségek és a vámviták miatt. Az év első fele váratlanul gyengébbre sikerült, de a vállalat stabil üzleti modellje továbbra is lehetséges ad a rugalmas alkalmazkodásra.

A részvényeseknek jó hír, hogy friss osztalékot is fizet a Brenntag: júniusban rendezték a 2.10 euró részvényenkénti éves osztalékot, ami kb. 3.75 %-os hozamot jelent. Az osztalék mondható, hiszen az elmúlt években folyamatosan növekszik. A részvényárfolyam 55-56 euró körül mozog, elemzők óvatosak, de stabil kilátásokat várnak. A céggel kapcsolatos fontos események közé tartozik a Baader Bank újbóli „vételi” ajánlása augusztus elején, míg a Citi enyhén csökkentette a célt. A piac elsősorban a volumen alakulására fókuszál majd a jelentésben, az árfolyamingadozások hatását a profitabilitásra és a menedzsment további iránymutatásaira. Speciális várja. Hogy Brenntag hogyan áthidalni a szektor gyengeségeit és a disztribúciós modelljéből fakadó előnyöket kamatoztatni

Az iparági trendek szerint a vegyipari szegmens volumene lassul, de a specialitás vegyszerek iránti kereslet még tartja magát. Az esetleges fellépések, digitális projektek vagy portfóliótisztítás is szóba jöhet stratégiai bejelentésként a gyorsjelentés napján. Összességében a Brenntag gyorsjelentésében várhatóan a gyengülő eredményszámok, stabil osztalékpolitika és óvatos, de nem pesszimista menedzsment-prognózisok jelennek meg. A részvény vonzó marad azon befektetőknek, akik hosszú távú biztonságot, stabil cash-flowt és mérsékelt növekedést keresnek. A várt gyengébb jelentés, igen nagy izgalmakat hozhat az árfolyamba. Mivek könnyen benne van az árfolyamba egy letörési veszély. Mely 50 euró környékére is nyomhatja az árfolyamot. De azt fontos leírnunk, hogy remek részvénybefektetési célpontnak minősul a német alapanyagos cég. forrás: több pénzügyi oldal

Leave a Reply