Francia Safran remek kilátásokkal ellenállásban

Francia Safran remek kilátásokkal ellenállásban. Safran SA (SAF.PA) francia repülőgépipari és védelmi óriás részvénye az Euronext Párizsban jelenleg 298,40 EUR áron forog, ami jelentős, 40,74%-os növekedést jelent 2025 elejéhez képest. A következő két hónap kritikus periódust ígér a vállalat számára.

Az elemzők átlagosan 312,60 EUR -s célt jelöltek meg, ami 3-5%-os felértékelődési potenciált rejt magában. A technikai elemzések szerint a részvény jelenleg erős vételi pozícióban van, bár a rövidtávú momentum vegyes képet mutat. A havi előrejelzések alapján november-decemberben 308-339 EUR közötti sávban mozoghat a részvényárfolyam. A Q4 2025-ös eredmények február 12-én történő bevezetése előtt fokozott volatilitás várható.

Pozitív katalizátorok:

A LEAP motor gyártási helyreállása kulcsfontosságú: 2025-ben 15-20%-os növekedés várható a szállításokban az előző évhez képest. A polgári utógondozási piac robusztus teljesítménye folytatódik, ahol az alkatrész-értékesítés 25%-os , a szolgáltatások pedig 17%-os növekedést mutattak dollárban. Az első félévi eredmények már 27,2%-os növekedést hoztak a működési eredményben, 2,51 milliárd EUR -ra. A vállalat felfelé korrigálta 2025-ös előrejelzését: a bevétel alacsony kétszámjegyű növekedést jelez, míg a működési eredmény 5,0-5,1 milliárd EUR közötti értéket érhet el. A Safran 0,98%-os osztalékhozamot kínál, az éves osztalék 2,90 EUR. Az osztaléknövekedés átlagosan 30%-os volt az elmúlt három évben, ami stabil visszatérést biztosít a befektetőknek. Az ex-osztalék dátum május 27-re esett 2025-ben. 2026-ban az elemzők 6,8%-os eredménynövekedést és 9,1%-os bevételemelkedést prognosztizálnak. A saját tőke megtérülése várhatóan 29,3% körül alakul három év múlva. A FCAS vadászrepülő program és a RISE motor fejlesztés hosszútávú növekedési motorokká válhatnak.

Kockázati tényezők:

Az ellátási lánc problémái továbbra is fennáll – a vállalat maga kiemelte, hogy ez a fő kockázat a 2025-ös tervek teljesítésében. A Boeing 737 MAX gyártási korlátozások és az Airbus A320neo turbinalapát-hozamproblémák befolyásolhatják a teljesítményt. Geopolitikai feszültségek és potenciális vámháborús hatások szintén árnyalják a kilátásokat. A francia társasági adó 380-400 millió EUR -s többletterhével is számolni kell.

Fő versenytársak:

A Rolls-Royce és Pratt & Whitney (Raytheon) jelenti a legnagyobb versenyt a repülőgépmotor-piacon. Az amerikai General Dynamics, Lockheed Martin, valamint az európai BAE Systems, Thales és Leonardo alkotják a védelmi szektorbeli versenytársakat.

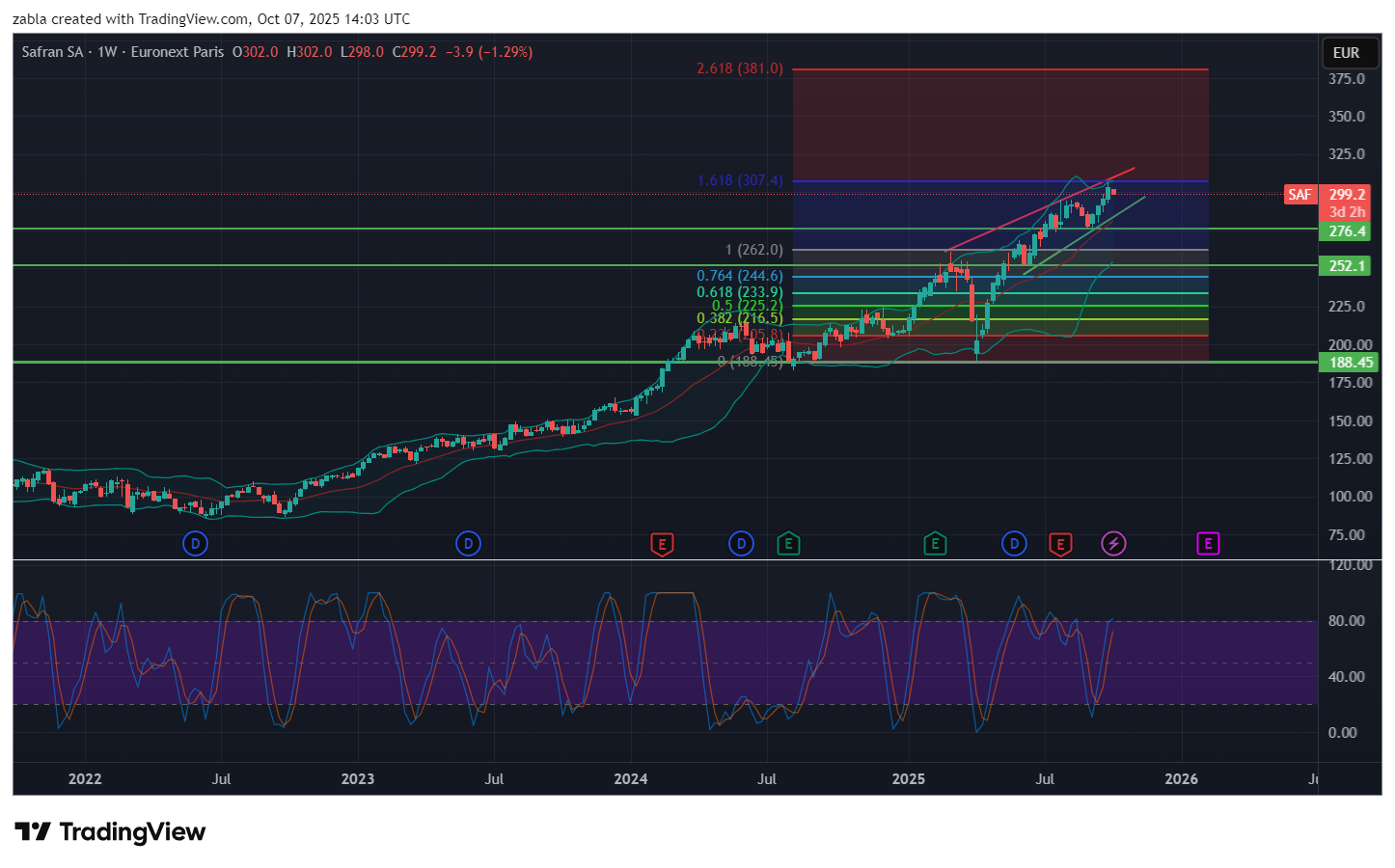

Technikai helyzetkép:

A technikai indikátorok vegyes képet mutatnak: az RSI 43,4 -es értéke eladási szignált ad, míg a MACD és ROC vételi jelzést mutat. A 20 napos mozgóátlag 284,83 EUR -n húzódik, amit a jelenlegi ár. Meghaladó, erős hosszútávú trendet jelezve A támaszk 288,5 EUR (rövid szintek) és 248-250 EUR (hosszú szintek) környékén helyezkednek el, míg az ellenállás 303,6 EUR körül található.

Összességében: A Safran részvény a következő két hónap során 300-320 EUR közötti sávban mozoghat, a Q4-es eredmények publikálása körüli volatilitással. A polgári repülés helyreállása, az erős utógondozási piac és a védelmi kiadások növekedése támogatják az árfolyamot, míg az ellátási lánc problémái és geopolitikai kockázatok mérsékelhetik a növekedést. A technikai kép jelenleg semleges-pozitív , az osztalékfizetés stabil alapot biztosít, így a részvény vonzó lehet a hosszútávú befektetők számára. Tehát a heti Safran grafikon azt meséli, hogy a 300 €-os szint felett további emelkedések érkezhetnek. De azért érdemes kicsit kivárni, hogy a csökkenés becélozza a ferde zöld támasz vonalát, és amennyiben ott tartás mutatkozik, akkor figyelni a vételi jelzésekre. Forrás: több pénzügyi olda.

Leave a Reply