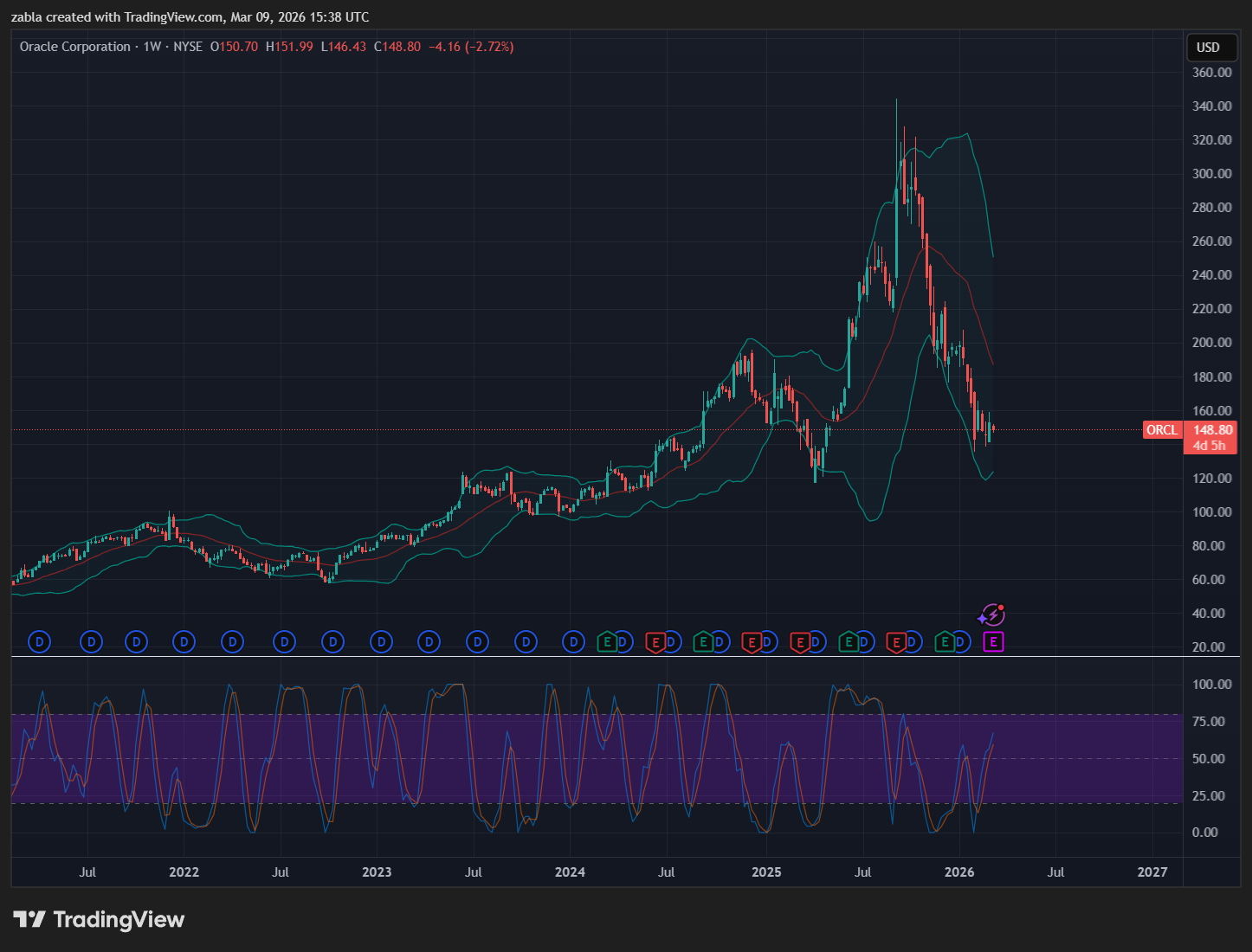

Oracle történetének legkritikusabb ciklusában jelent

Oracle történetének legkritikusabb ciklusában jelent. Az ORCL-Oracle Corporation 2026. március 10-i jelentése vízválasztó lesz a vállalat jövője szempontjából, mivel ez az esemény fogja eldönteni, hogy a piac továbbra is elhiszi-e az AI-vezérelt növekedési sztorit az egyre súlyosbodó pénzügyi terhek mellett. Az elemzők 16,9 és 17,1 milliárd dollár közötti árbevételt várnak, ami közel 20%-os éves növekedést jelentene.

Oracle történetének legkritikusabb ciklusában jelent. Az ORCL-Oracle Corporation 2026. március 10-i jelentése vízválasztó lesz a vállalat jövője szempontjából, mivel ez az esemény fogja eldönteni, hogy a piac továbbra is elhiszi-e az AI-vezérelt növekedési sztorit az egyre súlyosbodó pénzügyi terhek mellett. Az elemzők 16,9 és 17,1 milliárd dollár közötti árbevételt várnak, ami közel 20%-os éves növekedést jelentene.

A figyelem középpontjában a felhő-infrastruktúra (OCI) áll, amelytől 40% feletti bővülést remél a piac az AI-igények növekedése miatt. Ugyanakkor az agresszív beruházások következtében az Oracle adósságállománya 124 milliárd dollárra nőtt, ami hitelminősítési kockázatokat hordoz. A befektetők aggódva figyelik a szabad készpénzáramlás drasztikus csökkenését és a negatív tartományba fordulását. Az OpenAI-val közös “Stargate” projekt körüli ellentmondásos hírek tovább növelik a bizonytalanságot az árfolyam körül.

Piaci pletykák szerint a vállalat jelentős, akár 30 000 fős létszámleépítésre is kényszerülhet a költségek optimalizálása érdekében. A technikai kép jelenleg medvepiaci hangulatot tükröz, az árfolyam fontos támaszszintek alatt, egy csökkenő csatornában mozog.

Versenytársak elemzése a globális felhőpiacon

Az Oracle jelenleg a “negyedik nagy” szereplőként próbál betörni a felhő-hyperscalerek közé, amelyeket jelenleg az Amazon, a Microsoft és a Google dominál. Bár piaci részesedése globálisan még mindig csak 3% körül mozog, az OCI növekedési üteme (68% a második negyedévben) messze meghaladja a versenytársakét. Top 5 versenytárs és piaci dinamika.

Az alábbi táblázat az Oracle legfontosabb riválisait mutatja be a 2026-os piaci kontextusban:

| Versenytárs | Ticker | Fő piaci szegmens | Kapcsolódó versenymutató |

| Microsoft | MSFT | Azure, SQL Database, Dynamics | 25% felhőpiaci részesedés |

| Amazon | AMZN | AWS, RDS, Redshift | 31% felhőpiaci részesedés |

| Alphabet (Google) | GOOGL | Google Cloud, AI/ML szolgáltatások | 11% felhőpiaci részesedés |

| Salesforce | CRM | CRM, Marketing Cloud, Tableau | CRM piaci dominancia |

| SAP SE | SAP | ERP, S/4HANA, HANA DB | Vállalati szoftverek (ERP) |

-Microsoft (MSFT): Az Oracle legközvetlenebb riválisa. Bár korábban ádáz ellenségek voltak, ma már “multicloud” partnerségben állnak (Oracle Database@Azure), amely lehetővé teszi az ügyfeleknek, hogy az Oracle adatbázisait közvetlenül az Azure környezetben futtassák. Ez a stratégia lehetővé teszi az Oracle számára, hogy ne csak saját felhőjében, hanem a riválisokén keresztül is bevételt szerezzen.

-Amazon (AMZN): Az AWS továbbra is a globális piacvezető. Az Oracle azzal próbál versenyezni, hogy az OCI-t költséghatékonyabb alternatívaként pozicionálja a nagyméretű AI-számítási feladatokhoz. Az Amazon RDS szolgáltatása ugyanakkor közvetlen alternatívát kínál az Oracle adatbázis-menedzsmentjére.

-Alphabet (GOOGL): A Google Cloud különösen az AI-tréningek és az adatanalitika területén erős. Az Oracle a multicloud stratégiája keretében a Google Cloud-dal is hasonló integrációt alakított ki, mint a Microsofttal.

-Salesforce (CRM): Az Oracle Fusion alkalmazásai közvetlenül versenyeznek a Salesforce CRM és Marketing Cloud megoldásaival. Az Oracle előnye a vertikális integrációban rejlik, különösen az egészségügyi és ipari szektorokban.

-SAP SE (SAP): Az ERP (vállalati erőforrás-tervezés) piacán az Oracle NetSuite és Oracle ERP Cloud közvetlen vetélytársa az SAP S/4HANA-nak. Az SAP deep-industry szakértelme továbbra is komoly akadályt jelent az Oracle számára a gyártási és logisztikai szektorokban.

Az Oracle részvény súlya a domináns ETF alapokban

Az Oracle részvényei iránti keresletet jelentősen befolyásolják a tematikus és szektorális ETF-ek (Exchange Traded Funds). Jelenleg 565 ETF rendelkezik Oracle-kitettséggel. Az intézményi befektetők számos tematikus ETF-en keresztül tartanak jelentős kitettséget a részvényben, bízva a hosszú távú AI-sikerben. A jelentés kimenetele nagyban függ attól, hogy a menedzsment képes-e bizonyítani a marzsok stabilitását a növekvő költségek mellett.

Top 5 ETF az Oracle súlyozása alapján

Az alábbi alapok tartják a legnagyobb arányban az Oracle részvényeit, ami jelzi a cég fontosságát az AI és a szoftver-szektorban:

| ETF Ticker | ETF Neve | Súlyozás (Weight %) | Fő befektetési fókusz |

| AINT | FINQ Dollar Neutral U.S. Large Cap AI-Managed Equity ETF | 9,33% | Mesterséges Intelligencia |

| TRFK | Pacer Data and Digital Revolution ETF | 8,32% | Digitális Revolúció |

| JXX | Janus Henderson Transformational Growth ETF | 7,66% | Transzformációs Növekedés |

| IGV | iShares Expanded Tech-Software Sector ETF | 7,41% | Szoftver-szektor |

| GGTL | Gabelli Global Technology Leaders ETF | 6,77% | Technológiai Vezetők |

Ezek az ETF-ek azt mutatják, hogy az Oracle-t már nem csupán egy “old-school” szoftvercégnek tekintik, hanem az AI-infrastruktúra és a felhő-transzformáció egyik alapvető szereplőjének. Az IGV és a TRFK alapok mozgása különösen szoros korrelációt mutat az Oracle árfolyamával, mivel ezekben a cég az egyik legfontosabb komponens.

A következő hetekben a 142-150 dolláros támasz-zóna lehet a sorsdöntő az árfolyam alakulása szempontjából. Amennyiben a jelentés pozitív csalódást okoz, egy gyors visszapattanás várható a 180 dolláros fair érték irányába. Összességében az Oracle jelenleg egy magas kockázatú, de potenciálisan magas hozamú technológiai fogadás a globális AI-infrastruktúra piacán. A befektetőknek fel kell készülniük a jelentést követő magas volatilitásra, mivel az Oracle történetének egyik legkritikusabb pénzügyi ciklusában tart. A siker kulcsa a 523 milliárd dolláros hátralévő teljesítési kötelezettség (RPO) hatékony és gyors bevétellé konvertálása lesz, miközben a vállalatnak kezelnie kell a növekvő kamatterheket és az infrastrukturális kivitelezés nehézségeit.

Technikai forgatókönyvek a jelentés után

-Bika forgatókönyv (Áttörés): Ha az Oracle eredményei meglepik a piacot, és a menedzsment megnyugtató választ ad az adósságkezelésre, az árfolyam gyorsan visszatérhet a 170-182 dolláros tartományba. Ez egy “mean reversion” (átlaghoz való visszatérés) típusú rally lenne.

-Medve forgatókönyv (Lebontás): Ha a jelentés negatív meglepetést okoz a marzsok vagy a szabad készpénzáramlás terén, a 125 dolláros szint tesztelése várható, ami további 20%-os esést jelentene. Ebben az esetben a technikai kép egy “bear flag” (medve zászló) alakzatot igazolna vissza. forrás: több pénzügyi oldal

Az üzleti szoftvereiről és felhőszolgáltatásáról ismert vállalat tegnap tőzsdezárás után tette közzé negyedéves jelentését. A bevétel 22%-kal 17,2 milliárd dollárra emelkedett, az egy részvényre jutó nyereség pedig 1,79 dollár volt, ami 21%-kal magasabb, mint egy évvel korábban.

A növekedés motorja a vállalat felhő-üzletága volt, aminek a bevétele 44%-kal 8,9 milliárd dollárra nőtt éves összevetésben. Ennek több, mint felét a felhő-infrastruktúra szolgáltatás, azaz az adatközpontok adták, itt 84%-os bevételnövekedést ért el az Oracle.forrás: erste