JPMorgan jelentésben erős teljesítmény várható

JPMorgan jelentésben erős teljesítmény várható. JPMorgan Chase & Co. (JPM) 2025. október 14-én hétfőn, piacnyitás előtt teszi közzé harmadik negyedéves jelentését. Az elemzői várakozások pozitívak, erős befektetési banki és kereskedési bevételek növekedését prognosztizálják. Várt pénzügyi eredmények: Az elemzők 4,86 dollár részvényenkénti eredményt várnak, ami 11%-os növekedést jelent az előző év azonos időszakához képest. A várható bevétel 45,42 milliárd dollár lesz, 6,8%-os éves növekedéssel. A banki bevételek alacsony kétszámjegyű növekedése várható, míg a kereskedési bevételek magas százalékos befektetési növekedést mutathatnak.

Osztalék és aktuális politika: A JPMorgan rendszeresen fizet osztalékot, negyedévente 1,50 dollárt részvényenként, ami éves szinten 6,00 dollárt jelent és 1,96%-os hozamot biztosít. Az utolsó osztalékfizetés dátuma október 6. volt, kifizetés október 31-én esedékes.

Fő versenytársak: A JPMorgan legnagyobb riválisai a “Nagy Négyes” többi tagjai: Bank of America, Wells Fargo és Citigroup. A befektetési banki szektorban a Goldman Sachs és Morgan Stanley jelenti a legnagyobb kihívást.

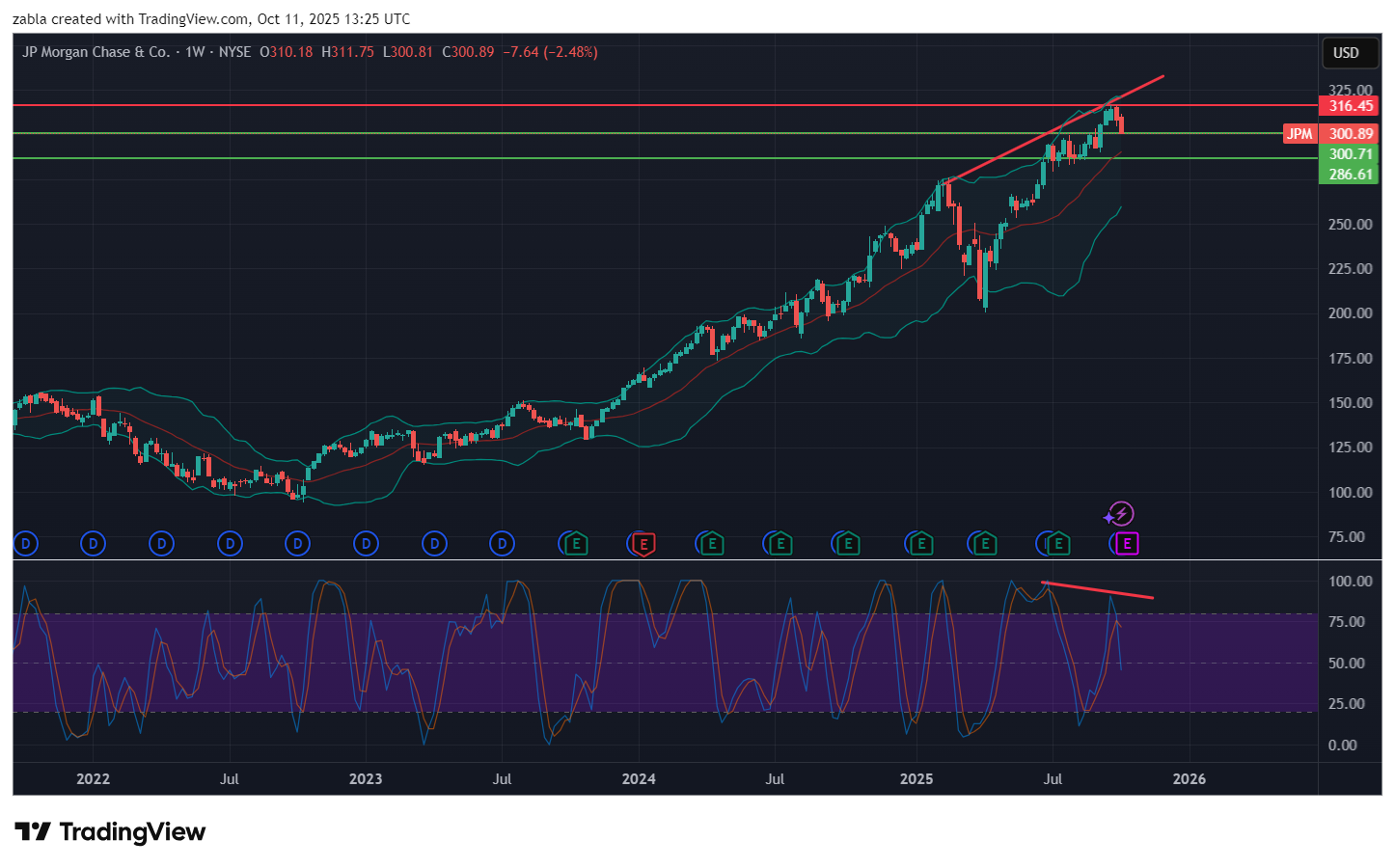

Heti technikai elemzés: A részvény árfolyama 300,89 dolláron zárt október 10-én, ami 5,38%-kal maradt el a szeptemberi csúcstól (318,01 dollár). A technikai eszközök alapján az RSI 28,41-es értéken rendkívül túladott területen van. A 20 napos mozgóátlag 310,63 dollárnál, az 50 napos pedig 301,42 dollárnál húzódik. A közelmúltbeli ellenállási szint 318,01 dollárnál, míg a támasz 300,81 dollárnál található.

Kockázati tényezők: Jamie Dimon vezérigazgató október 8-án figyelmeztető nyilatkozatot tett, miszerint “sokkal jobban aggódik” egy jelentős amerikai tőzsdei korrekció miatt, mint mások. Dimon szerint 30%-os valószínűséggel következhet be a piaci korrekció a következő hat hónap és két év között, szemben a piaci konszenzus 10%-os becslésével.

Befektetési kilátások: A bank szilárd fundamentumokkal rendelkezik, diverzifikált üzleti modellje és piacvezető pozíciója miatt. Az első félév 30 milliárd dollár profitot realizált, ami több mint kétszerese a legközelebbi versenytárs eredményének. A hitelminőség alakulása és a nettó kamatbevétel változása lesz a kulcsfontosságú figyelendő tényezők a jelentésben.

Összegzés: A JPMorgan október 14-i jelentése várható pozitív meglepetést hoz, különösen az M&A és tőkepiaci aktivitás növekedése miatt. A technikai kép rövid távon gyengébb, de hosszú távon a bank fundamentumai támogatják a részvényárfolyamot. Az osztalékfizetés stabil, egyenletes trendet mutat, ami vonzóvá teszi a folyamatos bevételt kereső befektetők számára. A heti JPM árfolyam a 300 $-os támaszra ért, az sem kizárt, hogy további csökkenés érkezhet a gyorsjelentés előtt. Ami 288 $ szintig is nyomhatják le az árfolyamot, de igazán a gyorsjelentés hozhat izgalmakat a részvény árfolyamába. Forrás: több pénzügyi oldal

A JPMorgan erős negyedévet zárt: a nettó eredmény 14,4 milliárd dollár, az EPS 5,07 dollár, míg a bevétel 47,12 milliárd dollár lett. Ez +12% nettó eredménynövekedést, +16% EPS és +9% bevételnövekedést jelent éves szinten.

A teljesítményt főként a tőkepiaci üzletág fellendülése húzta. A Markets bevétel 25%-kal volt magasabb év/év-alapon, a befektetési banki díjak pedig 16%-kal nőttek. forrás:erste