Merck árfolyama rövid távon gyorsjelentés minőségétől függ

Merck árfolyama rövid távon gyorsjelentés minőségétől függ. Merck (MRK) 2025. július 29-én teszi közzé a második negyedéves eredményeit, az elemzők mérsékelt visszaesést várnak az eredményekben az előző évhez képest.

A vállalat pénzügyi teljesítménye az elmúlt negyedévekben stabil, Q1 2025-ben 15,5 milliárd dolláros globális árbevételt ért el.

Az MRK jelenlegi P/E mutatója jobb 12,2–12,3, ami jóval jobb, mint 3, 5 vagy 10 éves történelmi átlag és az iparági átlag (kb. 26), így fundamentálisan alulértékeltség jeleit mutatja. Az MRK részvények jelenleg nem számítanak túlvettnek a P/E alapján, inkább a túladott/olcsó kategóriába sorolhatók.

Technikai szempontból az RSI kb. 41–60, ami semleges, azaz nincs extrém túlvettség vagy túladottság. A MACD egyes források szerint enyhe vételi jelzést ad, más indikátorok viszont inkább semlegesek vagy hangyán eladási jelet mutatnak.

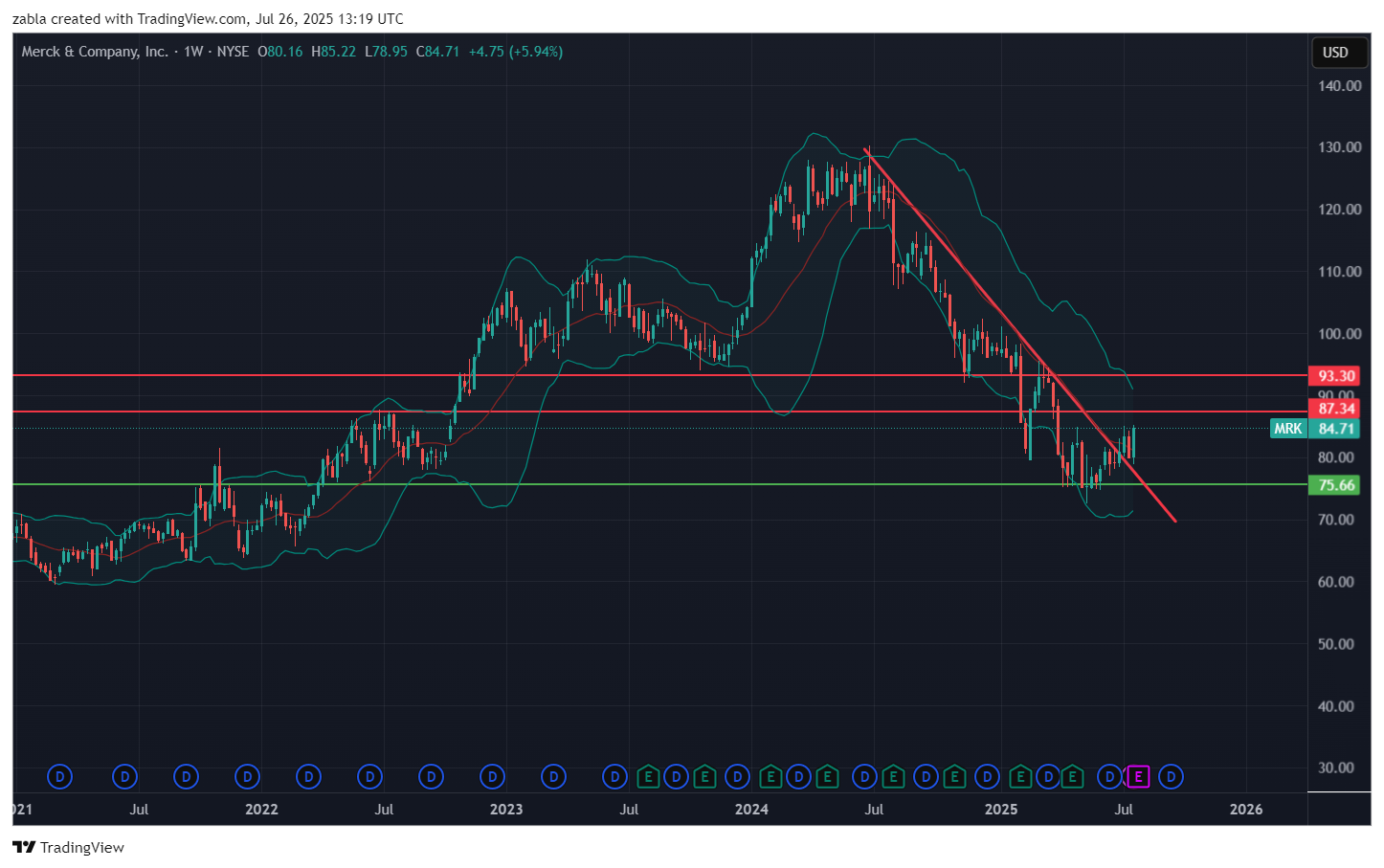

A részvény árfolyama jelenleg (2025. július vége) 84–85 dollár körül mozog.

MRK rendszeresen fizet osztalékot, negyedévente 0,81 dollárt részvényenként, így a hozama stabilnak mondható. A legutóbbi bejelentés szerint a negyedik negyedéves osztalékot október 7-én fizetik.

A cégvezetés a Q2 eredmények napján, július 29-én konferenciabeszélgetést is tart a befektetőknek. Merck legutóbbi hírei között szerepel az új onkológiai készítmények, valamint a Keytruda (PD-L1) további indikációi, valamint az új fázis 3 vizsgálat bejelentése.

Rövid távon a részvény árfolyam főként a negyedéves jelentés és az ott elhangzó eredmények, jövőbeni tervek fogja meghatározni, amelyre a piac érzékenyen reagálhat. Középtávon stabil, mérsékelten nőtt osztalék, alacsony értékeltség, modern gyógyszer-portfólió és folyamatos kutatás-fejlesztés miatt inkább defenzív, hosszabb távra is befektetésre alkalmas részvény marad. A heti grafikon remekül mutatja, hogy egy jobb és eredményesebb jelentés emelheti az árfolyamot. A fontosabb szinteket a vízszintes támasz és ellenállási szintek mutatják. forás: több pnzügyi oldal

Leave a Reply